19 juillet 2019

5

19

/07

/juillet

/2019

13:50

L'engagement notionnel de la Deutsche Bank sur les CDS est de l'ordre de 20 à 40 trilliards ou de 20 à 40 000 000 000 000 000 000 000 euros. Si cette banque tombe, toutes les banques européennes aussi.

Commentaire intéressant trouvé sur fawkes-news.com:

Elle est très compétente Lagarde ! Quand elle était ministre de l'Économie de 2007 à 2011 sous Sarkozy, elle avait augmenté la dette de la France de 630 milliards d’euros.

Lors de la crise des subprimes qui a commencé en été 2007 et connu son apogée en automne 2008, voilà ce qu’elle affirmait le 5 novembre 2007 sur Europe 1 : « La crise de l’immobilier et la crise financière ne semblent pas avoir d’effet sur l’économie réelle américaine. Il n’y a pas de raisons de penser qu’on aura un effet sur l’économie réelle française ». Le 18 décembre 2007, sur France-Inter : « Nous aurons certainement des effets collatéraux, à mon sens mesurés. Il est largement excessif de conclure que nous sommes à la veille d’une grande crise économique ». Pourtant cette grande crise économique est arrivée ! Le 3 novembre 2008, Le Figaro titrait que les actionnaires avaient perdu 20 000 milliards de dollars entre la fin 2007 et le 29 octobre 2008 soit l’équivalent de la moitié des richesses produites en un an sur la planète ou dix fois le produit intérieur brut de la France. En 2008, le CAC 40 avait baissé de 43,11 % ! Le Dow Jones de 36,83 % !

Oui, Lagarde est une femme très compétente. Les Français peuvent être fiers de voir cette soi-disant française à la tête de la BCE. On peut être sûr qu'elle endettera encore tous les Européens de milliards d'euros, pour défendre les intérêts atlantistes.

Les clients institutionnels retirent 1 milliard de dollars par jour de la Deutsche Bank (17 juillet 2019)

La Deutsche Bank, en difficulté, a annoncé au début de ce mois qu’elle licencierait 18 000 de ses 91 500 employés et transférerait 74 milliards d’emprunts douteux à une « bad bank ». La banque est en difficulté depuis des années. Le fait que l’entreprise ait épuisé cinq PDG différents depuis 2012 en dit long. Outre ses résultats financiers décevants, la Deutsche Bank s’est surtout fait remarquer ces dernières années par les amendes fréquentes qui lui ont été infligées et les nombreux scandales dans lesquels elle a été impliquée….

Source: fr.express.live

Source: https://wolfstreet.com/2019/06/15/led-by-deutsche-bank-death-spiral-european-banks-sink-to-dec-24-level/

Pierre Jovanovic et Laurent Fendt évoquent l'actualité économique et financière de cette rentrée : difficultés de la Deutsche Bank, hausse des frais bancaires, difficultés du fret maritime, tensions entre Etats-Unis et Russie, etc.

Pour retrouver l'ensemble des actualités de la Revue de Presse, rendez-vous sur : http://www.quotidien.com

Alerte de Christian Chavagneux, qui lutte régulièrement contre la fraude fiscale…

Source : Alterecoplus, Christian Chavagneux, 16-12-2015

Le Premier ministre Manuel Valls, à l’Assemblée nationale. Le gouvernement a fait adopter un amendement annulant le vote en faveur du reporting pays par pays.

©DENIS ALLARD/REA

Mais qu’est-ce qui leur a pris ? Ce fut une nuit de folie à l’Assemblée nationale. A minuit, la France était dotée d’une arme anti-paradis fiscaux très attendue et qui recevait son deuxième vote parlementaire positif en 10 jours. A une heure trente du matin, le vote était annulé par une manœuvre indigne du gouvernement. Pour quel enjeu ?

Une étape clé dans la lutte contre les paradis fiscaux

Il y a 10 jours, l’Assemblée nationale votait positivement en faveur d’un amendement demandant aux entreprises de rendre public, une fois par an, dans chaque pays où elles sont implantées, le montant de leur chiffre d’affaires, le nombre de leurs employés, les profits réalisés et les impôts payés.

Pourquoi ces données sont-elles importantes ? Parce que les paradis fiscaux ne sont pas, contrairement à l’imaginaire public traditionnel, des coffres-forts remplis d’argent. Ce sont des territoires dont les gouvernements vendent la souveraineté aux plus puissants en leur proposant d’écrire les lois qui leur conviennent. Ces lois ont un objectif : découpler, artificiellement, l’endroit où se produit une transaction économique (toucher un salaire, des intérêts, des dividendes, un héritage, réaliser un profit, une plus-value…) et l’endroit où elle est juridiquement enregistrée et donc contrôlée et taxée.

La comptabilité pays par pays, c’est montrer à tous les turpitudes fiscales des entreprises

Avec une comptabilité pays par pays, on peut voir si une entreprise réalise du chiffre d’affaires dans un pays mais cumule des profits dans un autre où elle n’a pratiquement pas d’employés, voire d’activité et toutes sortes de bizarreries comptables. C’est une bonne technique pour repérer ceux qui abusent des paradis fiscaux, avant de déterminer comment les sanctionner.

Le G20 a prévu d’obliger les grandes firmes à fournir ces données aux administrations fiscales. Mais à elles seules. Actionnaires, parlementaires, ONG, journalistes, etc., sont exclus de l’information.

Antidémocratique

La nuit dernière, un amendement soutenu par plusieurs députés socialistes et écologistes visant à rendre publiques ces données reçoit de nouveau un vote positif. Comme le racontent les ONG qui sont suivi le débat, le gouvernement demande alors une suspension de séance, réveille ses partisans et fait voter à 1 h 30 un nouvel amendement annulant le précédent.

Surtout pas de données publiques sur les turpitudes fiscales de nos grandes entreprises. Une honte. Sur cette page de l’Assemblée, vous trouverez les noms des députés présents qui ont permis au gouvernement de réussir sa manœuvre (les votes pour) et ceux des 21 députés de gauche qui ont tenté de sauver l’honneur de leur famille politique.

Une manipulation à 1 h 30 du matin

En 2013, la France avait obligé les banques à fournir ces informations et à les rendre publiques. Le Parlement européen lui avait emboîté le pas et toutes les banques doivent désormais communiquer, à tous, ces informations (une analyse des résultats sera bientôt disponible). L’enjeu était d’étendre cette obligation à toutes les entreprises, au-delà du secteur bancaire.

Cette fois, le gouvernement a suivi le lobbying des grandes entreprises, qui sont vent debout contre la mesure, en refusant la transparence. Avec quel argument ? « On n’est pas sûr que tout ça tourne bien », a déclaré à l’Assemblée nationale Christian Eckert, le ministre du budget… (voir la vidéo)

La France s’enorgueillit d’être un pays moteur dans la lutte contre les paradis fiscaux. Cette nuit, c’était plutôt la France du frein moteur !

barbier.frederic25@gmail.com ; fbarbier@assemblee-nationale.fr ; permanence@jeanmariebeffara.fr ; jmbeffara@assemblee-nationale.fr ; jcb.permanence@orange.fr ; jcbuisine@assemblee-nationale.fr ; caresche@club-internet.fr ; ccaresche@assemblee-nationale.fr ; pascaldeguilhem@free.fr ; pdeguilhem@assemblee-nationale.fr ; sdenaja@assemblee-nationale.fr ; jldumont@assemblee-nationale.fr ; Jean-Louis.Dumont@wanadoo.fr ; contact@jlgagnaire.com ; jlgagnaire@assemblee-nationale.fr ; jhuillier@assemblee-nationale.fr ; blaclais@assemblee-nationale.fr ; jylebouillonnec@assemblee-nationale.fr ; vledissez@assemblee-nationale.fr ; bleroux@assemblee-nationale.fr ; brunolerouxdepute@yahoo.fr ; vlurel@assemblee-nationale.fr ; frederique.massat@orange.fr ; fmassat@assemblee-nationale.fr ; cpiresbeaune@assemblee-nationale.fr ; permanence@christinepiresbeaune.fr ; fpupponi@assemblee-nationale.fr ; vrabault@assemblee-nationale.fr ; contact@valerierabault.fr ; pterrasse@assemblee-nationale.fr ; contact@urvoas.org ; jjurvoas@assemblee-nationale.fr

Alors on va développer schématiquement.

Les entreprises communiquent sur leur résultat de façon agrégée par pays. Aujourd’hui, on a disons une grande banque qui fait 10 Md€ de chiffre d’affaires et 1 Md€ de bénéfice, monde.

Avec la publicité, le public et les ONG sauront qu’elle fait 8 Md€ de CA en France, avec 0 de bénéfice, et 2 Md€ dans la filiale informatique en Irlande, avec 1 Md€ de bénéfice, peu taxé. Or, c’est bien le groupe qui fixe le niveau de facturation entre l’Irlande et la France, il peut donc simplement transférer du profit là-bas en montant la re-facturation des frais informatiques.

L’avantage, quand c’est public, c’est que tout le monde peut mettre la pression sur l’entreprise (et bientôt sur l’Irlande), qui peut beaucoup moins facilement faire pression sur le fisc.

Alors c’est vraiment se moquer du monde que de parler de “création d’asymétrie d’information”, vu que c’est EXACTEMENT le contraire. Exemple : la banque multinationale communique ses résultats agrégés sur la France et l’Italie. Personne ne sait combien elle gagne en Italie. Mais en revanche, elle, elle sait très bien combien les petites banques italienne non multinationales y gagnent, vu que toute structure communique son résultat global !

Après, une fois que le reporting est public en France, leader, eh bien nous avons un argument de poids pour négocier avec les autres ! Et comme si la concurrente allemande de la banque française soumise à transparence ignorait le niveau de profitabilité en Italie – on croit rêver.

Enfin, c’est débile, la concurrence étant mondiale. Si on continue, on dira qu’on ne peut pas le fait en Europe tant que les USA et la Chine ne l’ont pas fait, etc. Du couillemollisme hollandais dans toute sa splendeur…

On avait déjà l’Europe qui nous obligeait à faire plein de trucs, maintenant on a l’Europe qui nous empêche par son inaction de faire des choses que rien en nous empêche, sinon le lobbying des entreprises… Elles doivent en avoir des choses à cacher…

Bon après, je vais aider le socialistes : quand on veut lutter contre la fraude fiscale, on fait ce que demande Chavagneux, pas Gataz ou Moscovici, c’est un des spécialistes français – et ce n’est pas un trotskyste (mais il est un peu de gauche, attention, vous n’avez plus l’habitude), ça ira très bien pour nos entreprises…

“L’Europe puissance”, quoi…

Source: Les-crises.fr

-------------------------------------------------------------------

Un petit aperçu effarant du processus de vote des lois. Ici, la loi de Santé en passage devant la Commission des affaires sociales, le 9 novembre 2015.

Source: Fawkes-news

Le texte officiel de l'UE est ici

--------------------------------------------------------------

C’est prévu, on appelle cela maintenant la chypriotisation des épargnes. Voilà un an que cela se prépare plus ou moins au grand jour, c’était annoncé: « Après le FMI et la Bundesbank, c’est maintenant au tour de l’Union européenne de suggérer ouvertement que l’épargne des citoyens européens pourrait être utilisée pour renflouer l’économie des Etats membres« . L’Allemagne, caniche des États-Unis a également donné son accord pour qu’un tel braquage puisse avoir lieu, quand à l’Autriche, elle n’a pas attendu, vlan, les comptes des déposants ratiboisés! Et tout cela, après avoir tenté l’expérience à Chypre! Cela a fonctionné là-bas, la population n’a pas renversé le gouvernement, cela devrait donc fonctionner ici aussi…

Les représentants de l’Union européenne ont décidé de mettre à contribution les épargnants à partir du 1er janvier 2016.

Après la ponction des épargnants chypriotes dans le courant de l’année 2013 et l’idée émise par le FMI d’une supertaxe de 10% sur le patrimoine, l’Europe avait entériné cette même année, la participation des déposants au renflouement des banques en cas de crise grave. L’accord, scellé mercredi 11 décembre 2013 était passé relativement inaperçu, alors qu’il pourrait être d’une importance capitale pour les épargnants.

Ci dessous un extrait de: l’accord conclu sur la directive « renflouement interne des banques » applicable dès le 1er janvier 2016

Bases du renflouement interne

La directive établit un système de renflouement interne garantissant que les contribuables soient les derniers à entrer en ligne de compte pour payer les factures d’une banque en difficulté. Lors d’un renflouement interne, les créanciers, selon une hiérarchie prédéfinie, abandonnent une partie ou l’ensemble de leurs avoirs pour garder la banque à flot. Ce système s’appliquera à partir du 1er janvier 2016.

L’instrument de renflouement interne prévu par la directive contraindrait les actionnaires et les détenteurs d’obligations à encaisser les premiers coups. Les dépôts non garantis (plus de 100 000 euros) seraient touchés en dernier et dans de nombreux cas après l’intervention du fonds de résolution financé par la banque et du système national de garantie de dépôt du pays où se trouve la banque, dans le but de stabiliser la banque. Les plus petits déposants seraient dans tous les cas explicitement exclus du renflouement interne.

Ne soyez pas naïf: Le fait dans un premier temps d’émettre l’idée puis de le décider……C’est l’autoriser !

– Vous trouverez en bas de l’article l’accord complet –

Philippe Herlin: » Je ne crois pas que les patrimoines de moins de 100 000 € soient exemptés »

Concernant la garantie des dépôts bancaires, Maître Feron Poloni met en garde les épargnants !

Maître Hélène Feron-Poloni: « Le déni s’explique aussi parce que les institutions font circuler ce discours selon lequel les fonds, les dépôts sont garantis.(…) Si la SG qui a 11 millions de clients fait faillite, ce fonds de garantie des dépôts réparti entre ces 11 millions de clients fait que chacun d’entre eux percevra à peine 100 euros. »

Source: Lesmoutonsenrages.fr

Source et suite de l’article sur Businessbourse.com Oh! tien la page n'existe plus, mais l'archive de la page est ici

Pour aller plus loin sur l'accord conclu sur la directive "renflouement interne des banques".

Merci à Monsieur F. pour la video.

qui le dit!

Maurice Allais compare le système de réserves fractionnaires à du faux-monnayage :

Dans son essence, la création monétaire ex nihilo actuelle par le système bancaire est identique, je n’hésite pas à le dire pour bien faire comprendre ce qui est réellement en cause, à la création de monnaie par des faux-monnayeurs, si justement condamnée par la loi. Concrètement elle aboutit aux mêmes résultats. La seule différence est que ceux qui en profitent sont différents. (La Crise mondiale aujourd’hui, éd. Clément Juglar, 1999)

Allais ne considère pas que ce système soit immoral, ce qui le préoccupe est d'abord son instabilité :

Fondamentalement, le mécanisme du crédit aboutit à une création de moyens de paiement ex nihilo, car le détenteur d'un dépôt auprès d'une banque le considère comme une encaisse disponible, alors que, dans le même temps, la banque a prêté la plus grande partie de ce dépôt qui, redéposée ou non dans une banque, est considérée comme une encaisse disponible par son récipiendaire. À chaque opération de crédit il y a ainsi duplication monétaire. Au total, le mécanisme du crédit aboutit à une création de monnaie ex nihilo par de simples jeux d'écriture. Reposant essentiellement sur la couverture fractionnaire des dépôts, il est fondamentalement instable. (La crise mondiale d’aujourd’hui, article du Figaro, octobre 1998)

Article du 4 juin 2013

Suite de notre série sur les banques, après le billet sur la pondération des actifs que je vous recommande de lire avant celui-ci.

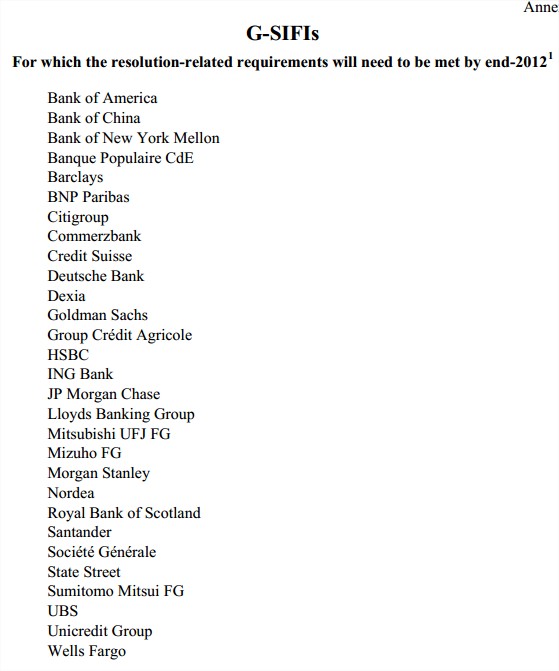

Le G20 a dressé en 2011 une liste des banques qu’il considérait comme systémiques – à savoir des banques dont la faillite pouvait causer d’énormes dommages au système bancaire mondial :

Avec BNP, Société Générale, Crédit Agricole et BPCE + Dexia, la France était bien représentée…

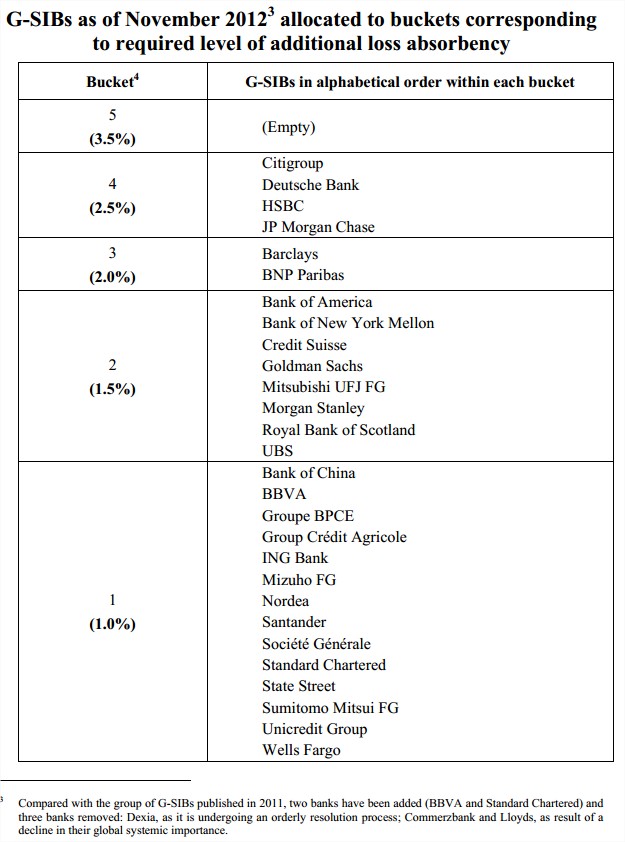

En 2012, la liste a été remise à jour, avec un classement des banques les plus problématiques :

Ajout perso: Même chose pour 2014, voir page 3 ICI ou la BIS ICI. Fiche wikipedia du Financial Stability Board. G-SIBs: Global Systemically Important Banks, G-SIFIs: global systemically important financial institutions

Nous allons ici les étudier plus en détail.

Quelques sites internet réalisent périodiquement un classement de ces banques par taille de bilan ou par solvabilité.

Ils montrent souvent que les banques américaines sont bien plus solvables que les autres.

C’est en fait totalement erroné.

En effet, il n’est pas possible de comparer directement les banques entre elles, car elles n’utilisent pas les mêmes normes comptables, ce qui a de lourdes conséquences, en particulier sur les produits dérivés.

Simplifions un exemple pour comprendre le problème (oui, c’est fictif, c’est juste pour illustrer le principe…).

Supposons qu’un trader de la Société Générale ait vendu un contrat à BPCE pour 500 €, qui consiste à ce que la Société Générale lui donne 1 000 € si le yen baisse de plus de 5 % d’ici 3 mois.

Supposons qu’un autre trader de la Société Générale ait acheté un contrat au Crédit Agricole pour 505 €, qui consiste à ce que le Crédit Agricole lui donne 1 000 € si le yen monte ou baisse de moins de 5 % d’ici 3 mois.

Rappelons qu’en l’espèce les 1 000 € sont le montant notionnel des contrats (la base du “pari”).

Les flux sont donc de 500 et 505 €.

Dans les normes européennes (et mondiales) IFRS, on va comptabiliser 505 à l’actif et 500 au passif.

Dans les normes américaines, on va faire un “netting” (compensation), et ne retenir que la différence, donc compter uniquement 5 à l’actif.

Si vous trouvez ça normal, demandez-vous ce qu’il va se passer si le yen monte de 15 % et si le Crédit Agricole fait alors faillite…

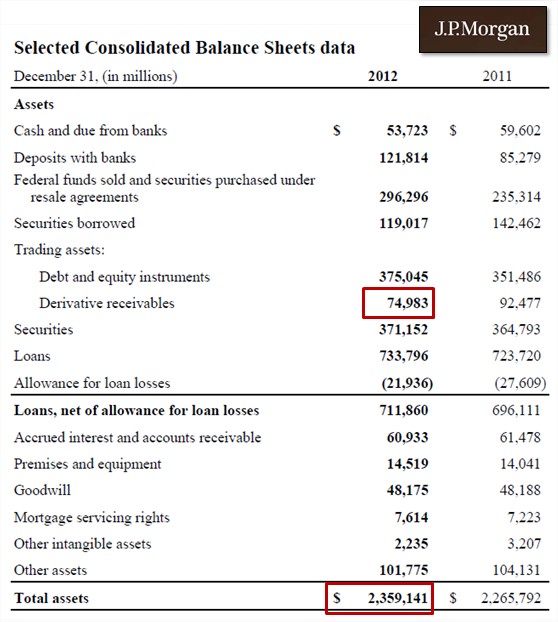

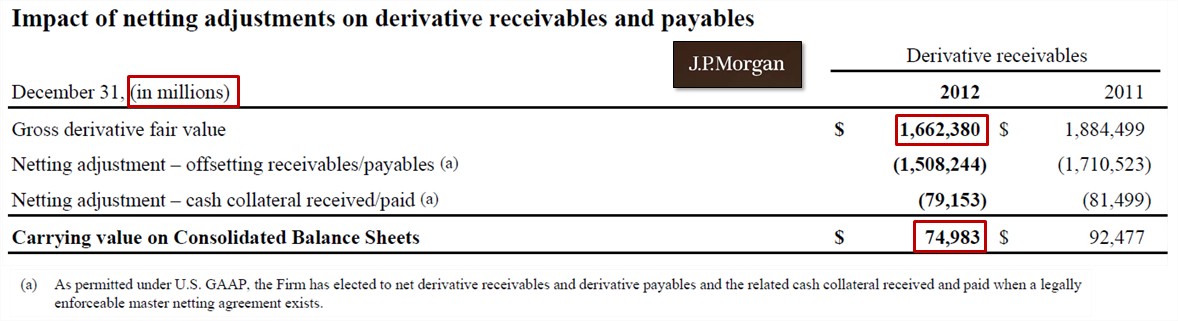

Bref, les normes américaines diminuent énormément la taille de l’actif – vu que les volumes des produits dérivés sont très élevés. Illustration avec JP Morgan :

Le bilan indique que les produits dérivés représentent 75 Md$ sur les 2 359 Md$ de l’actif total. Ce qui semble faible – chez BNP Paribas c’est 411 Md€ sur 1 907 Md€.

Mais quand on creuse, on trouve le montant avant netting :

1 662 Md$ au lieu de 75 Md$ – une paille !

Il faut donc réintégrer 1 587 Md$ à l’actif pour pouvoir comparer avec les banques européennes…

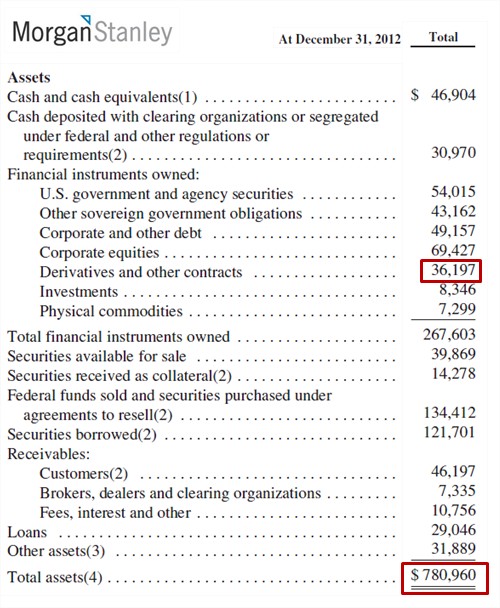

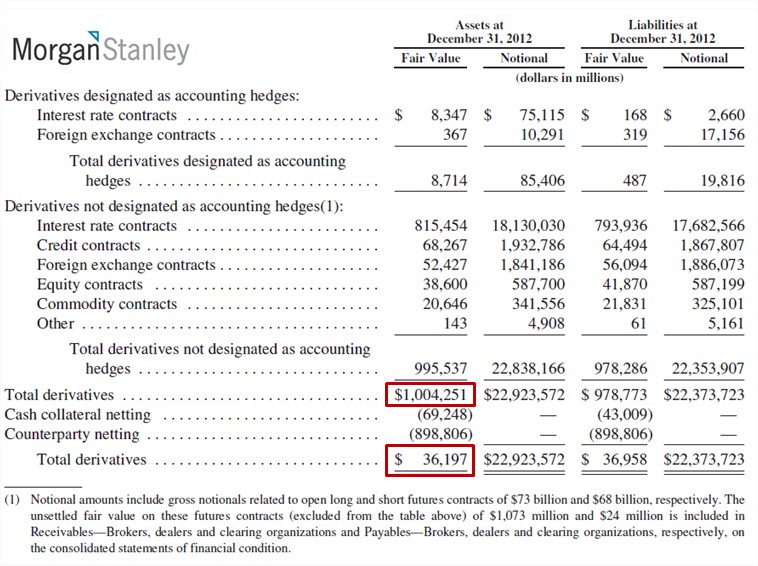

Idem pour Morgan Stanley par exemple :

Les dérivés représentent 36 Md$ sur 781 Md$ en normes américaine, mais le vrai chiffre est de :

1 004 Md$ sur 1 749 Md$ (781 + 1004 – 36) – cela change un peu…

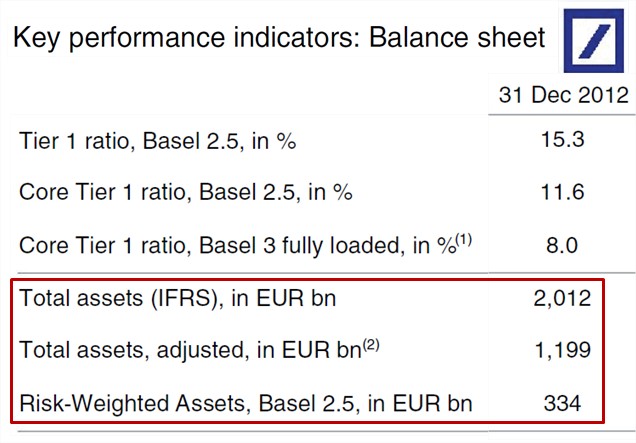

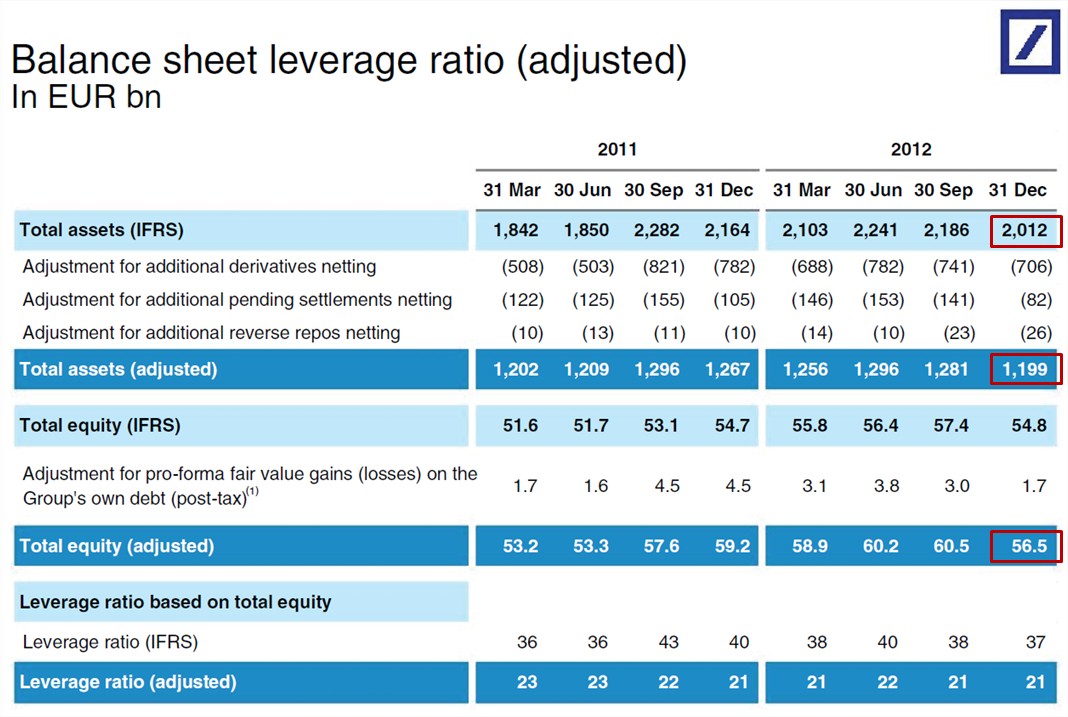

Dernier exemple, Deutsche Bank, qui publie aussi ses comptes en normes américaines – et va nous renvoyer en prime sur le problème de la pondération des actifs, étudié précédemment :

On ne rêve pas : on part d’un bilan en norme européenne de 2 012 Md€.

On réalise un netting, et magie, on arrive à 1 199 Md€ de bilan en norme américaine.

On pondère joyeusement ce bilan par les risques, et zou, on arrive à… 334 Md€ pour établir le ratio de liquidité.

On a 56,5 Md€ de capital, dont 51 Md€ dit de “Tier 1″ (le plus solide).

Et donc un ratio de solvabilité Bâle 3 de : 15,3 %, = 51/334 !

Bon, le vrai ratio est donc plutôt de 2,5 % = 51 / 2012, mais shuuuuuuuut…

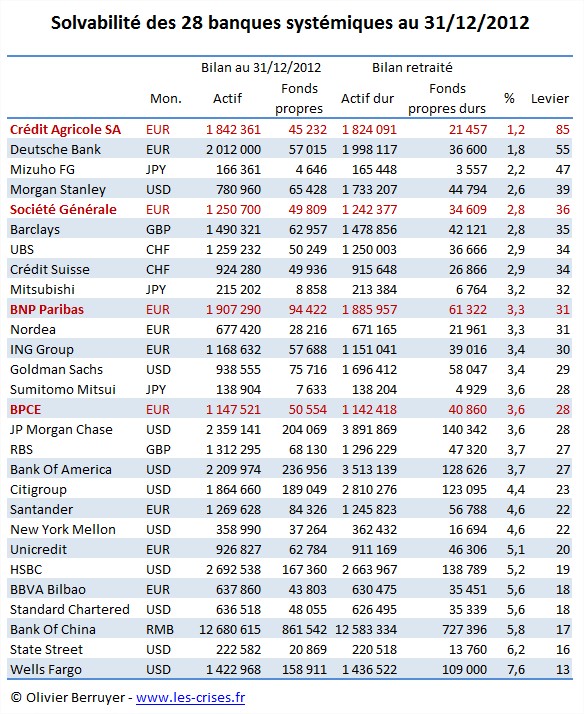

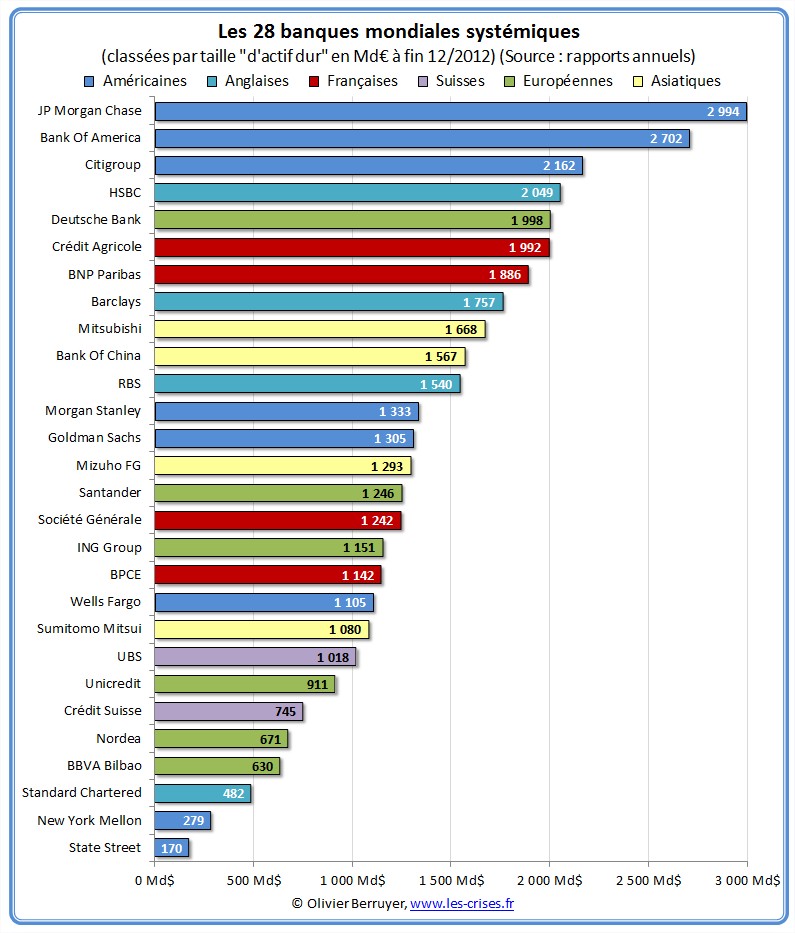

Voici donc un travail exceptionnel (merci à Surya !) : le bilan des 28 banques systémiques mondiales, corrigé pour être proche d’un bilan en normes européennes. L’actif et les fonds propres sont également retravaillés pour ne conserver que les valeurs tangibles, les plus solides (évacuation des écarts d’amortissement / goodwills, des actifs incorporels…, pour retrouver une “valeur à la casse”) :

Voici leur classement par la taille de l’actif dur, en norme IFRS reconstituée :

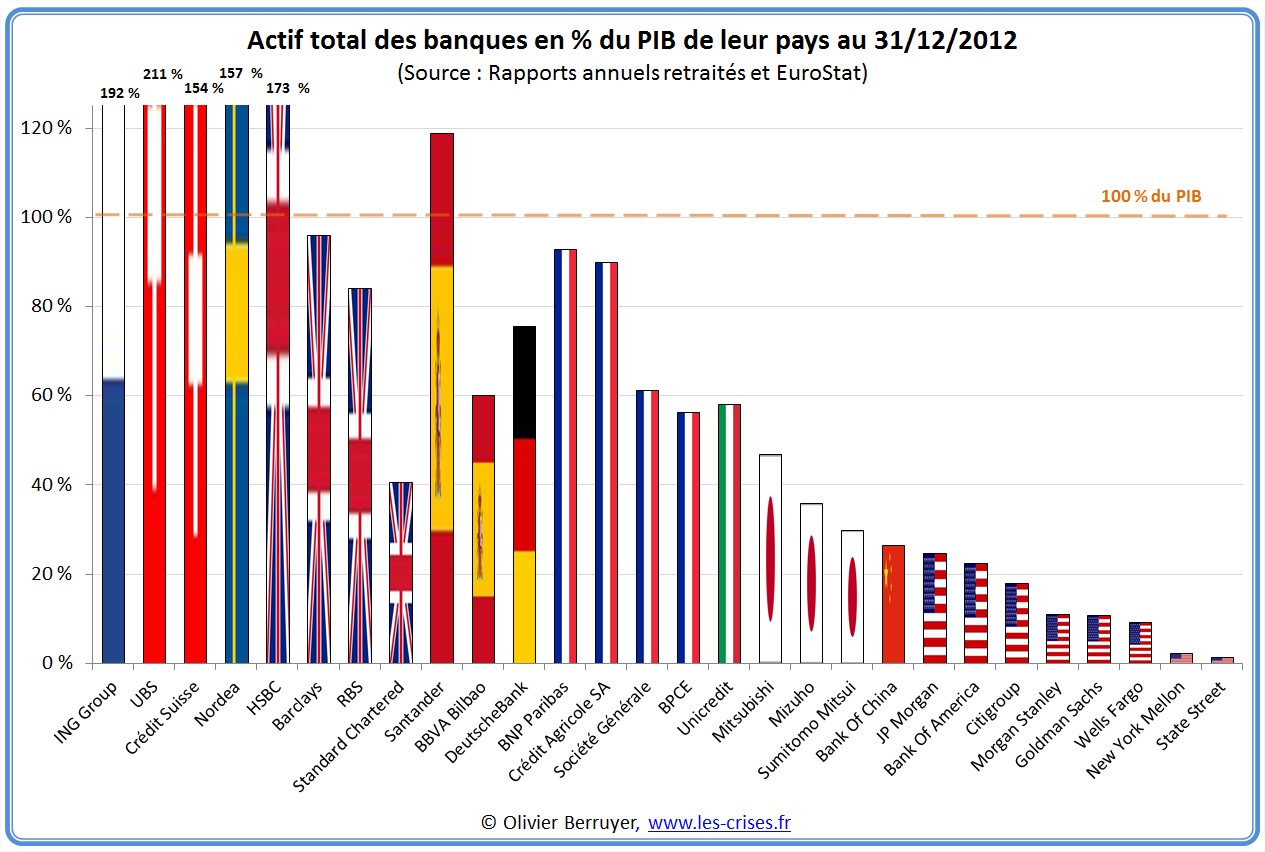

Voici enfin le classement en fonction du rapport “Actif total / PIB du pays”

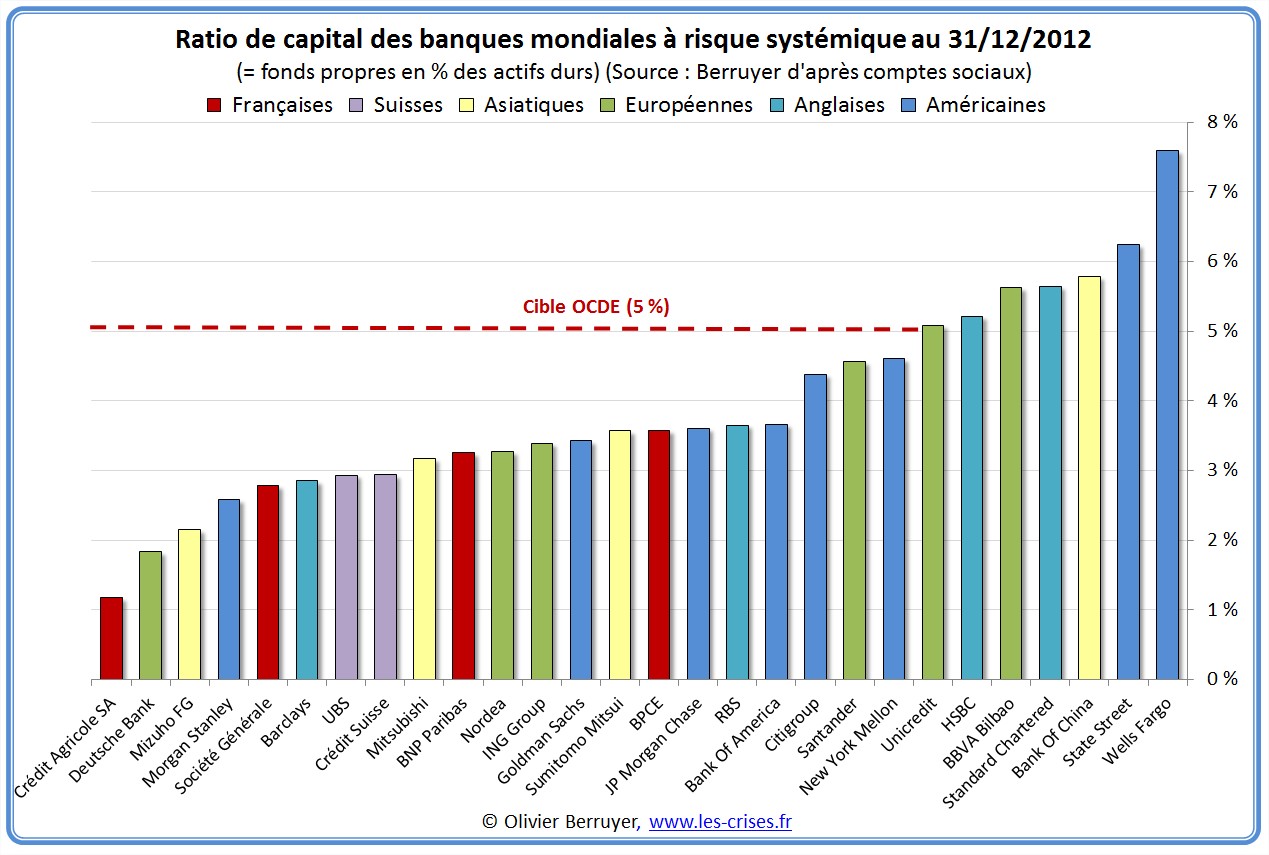

On peut calculer le pourcentage de couverture de l’actif par les fonds propres et son inverse, le levier.

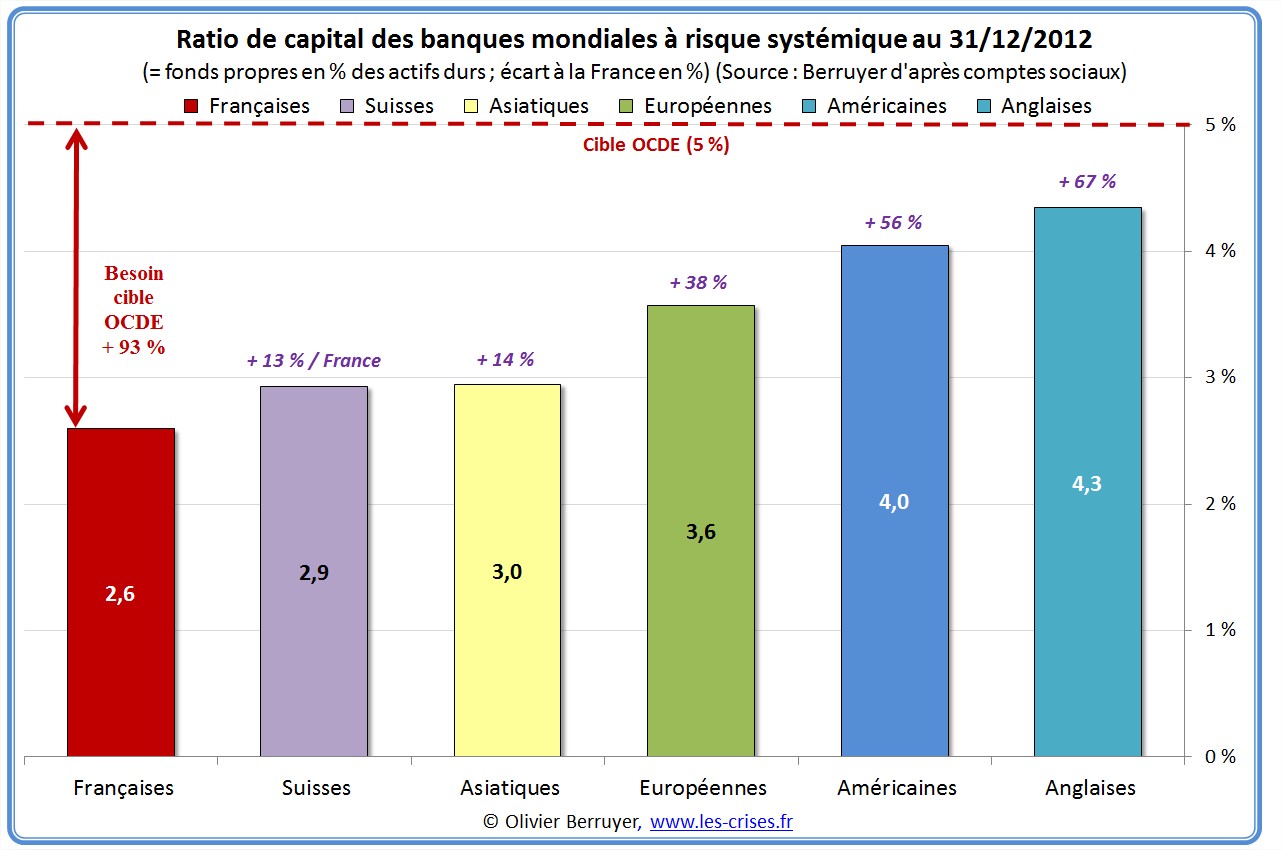

Ainsi, Crédit Agricole SA n’a que 21 Md€ de fonds propres durs pour 1 824 Md€ d’actif dur, soit 1,2 %.

Rappelons que l’OCDE a réalisé la même recommandation que la banque centrale d’Angleterre, à savoir d’utiliser ce ratio (plutôt que le ratio pondéré), en visant un niveau de 5 %, comme vous avez pu le lire sur ce blog.

Voici donc le classement :

Pas très glorieux… Voici la synthèse par pays :

Cocorico : nous avons donc les banques les moins capitalisées du monde !

Il leur faudrait en moyenne presque doubler leurs capitaux propres pour être dans les clous de la recommandation OCDE…

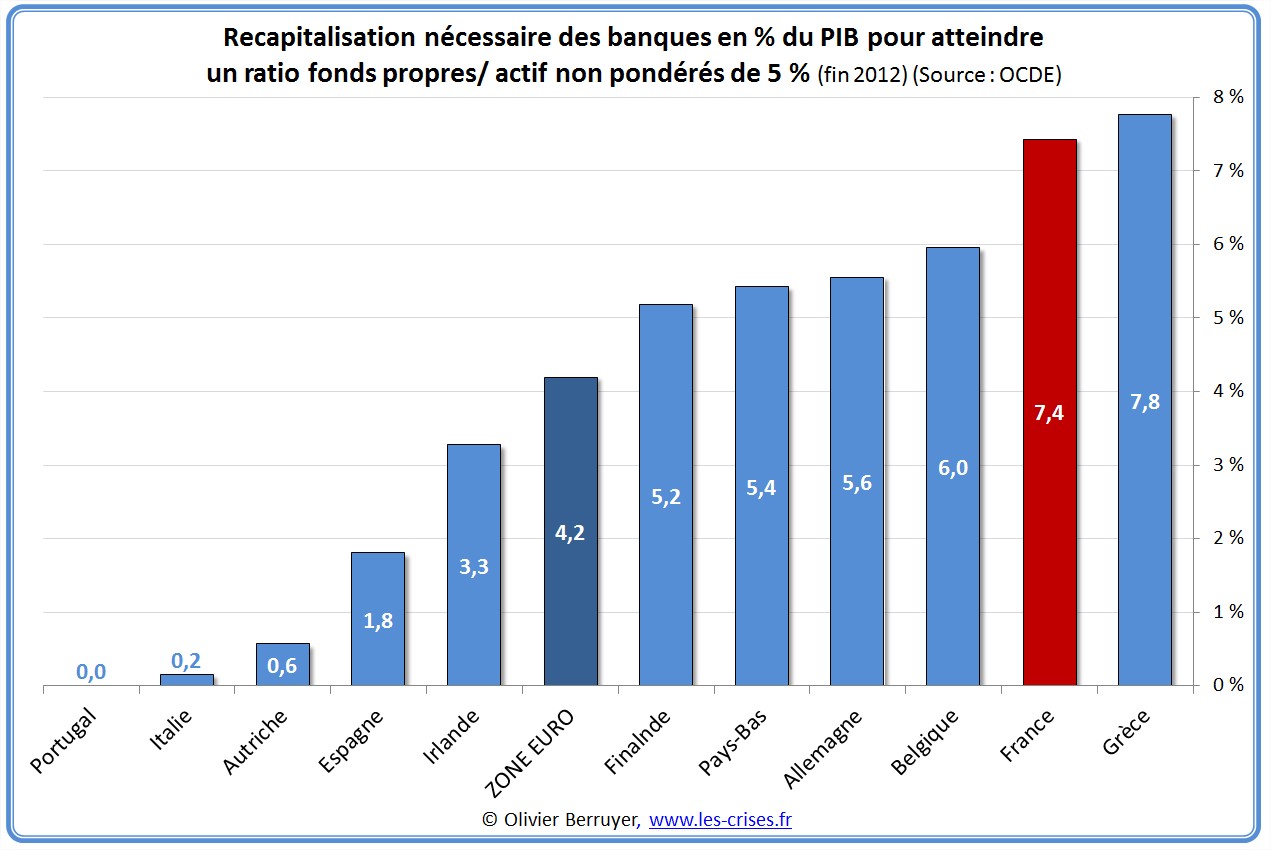

Voici d’ailleurs les résultats d’une étude OCDE de fin 2012, qui vise à déterminer le besoin en fonds propres pour arriver à cet objectif, exprimé en % du PIB :

Flûte, on manque la première marche du podium ![]() . Il ne nous manque “que” 7,4 % du PIB pour arriver au niveau requis – soit 150 Md€ quand même…

. Il ne nous manque “que” 7,4 % du PIB pour arriver au niveau requis – soit 150 Md€ quand même…

Bien évidemment, laissées à elles-mêmes, les banques ne vont pas se recapitaliser autant : elles vont plutôt tenter de diminuer leurs bilans, et donc aussi le niveau des prêts qu’elles accordent.

Alors qu’il faudrait les obliger à fermer plutôt une partie du casino, qui ne sert presque à rien pour l’économie réelle (on s’en passait parfaitement il y a 15 ans !).

NB : NOS BANQUES SONT EN FAIT TRÈS ”PAUVRES” (bien que relativement rentables). Comme elles ont très peu de capitaux propres, il est bien évident qu’elles parient très peu avec (car leur montant est faible, et que cela serait donc trop dangereux pour elles). Seuls les ignorants de ce sujet s’étonneront donc que, quand le projet de non-séparation des activités bancaires leur demande filialiser leur trading pour compte propre, les banques indiquent que cela représentent moins de 1 % de l’activité (ce qui les ferait jouer spéculer avec le tiers de leurs capitaux propres, ce qui laisse penser que le chiffre est encore bien exagéré). Bref, le projet de loi gouvernemental est bien une escroquerie, demandant de filialiser une activité qui n’existe presque pas.

Suite dans le prochain billet…

Source: Les-crises.fr

Liste des principaux think tanks mondialistes

Lobbies européens

La Réforme des Retraites - Franck Lepage Gaël Tanguy Partage richesses Sarkozy Hollande durée vie

NWO

Et si on arrêtait de payer ! interview de Olivier Bonfond

Comprendre la dette publique (en quelques minutes)

Volez, volez petits capitaux ! - #DATAGUEULE 19

Le Groupe TF1, ses actionnaires et ses amis...