Article du 4 juin 2013

Suite de notre série sur les banques, après le billet sur la pondération des actifs que je vous recommande de lire avant celui-ci.

Les banques systémiques

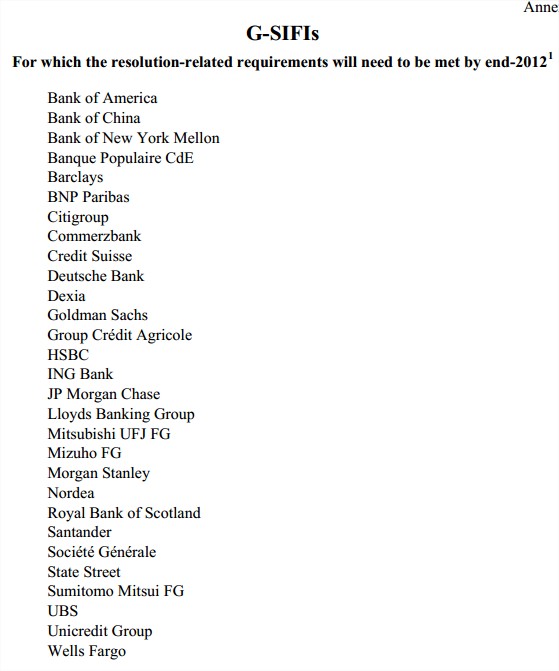

Le G20 a dressé en 2011 une liste des banques qu’il considérait comme systémiques – à savoir des banques dont la faillite pouvait causer d’énormes dommages au système bancaire mondial :

Avec BNP, Société Générale, Crédit Agricole et BPCE + Dexia, la France était bien représentée…

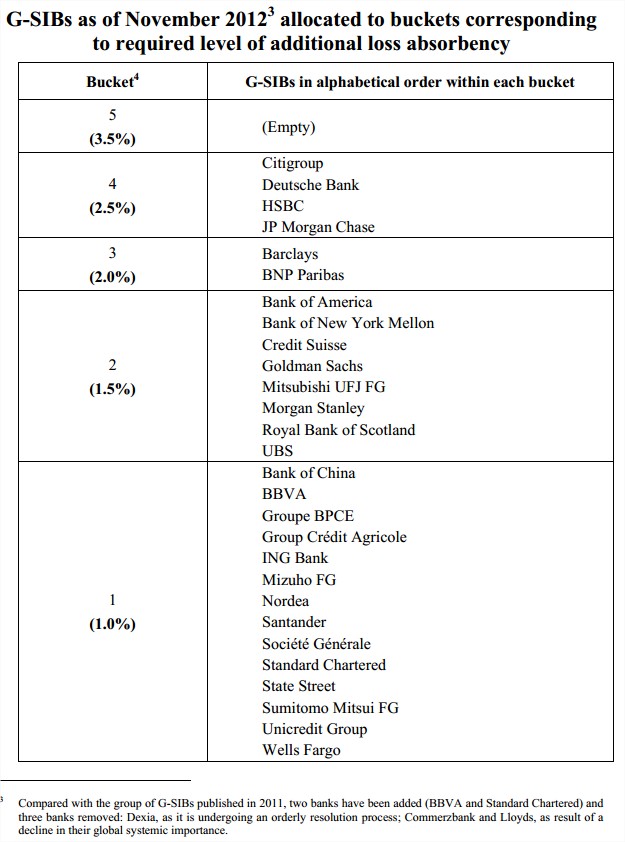

En 2012, la liste a été remise à jour, avec un classement des banques les plus problématiques :

Ajout perso: Même chose pour 2014, voir page 3 ICI ou la BIS ICI. Fiche wikipedia du Financial Stability Board. G-SIBs: Global Systemically Important Banks, G-SIFIs: global systemically important financial institutions

Nous allons ici les étudier plus en détail.

Les normes comptables

Quelques sites internet réalisent périodiquement un classement de ces banques par taille de bilan ou par solvabilité.

Ils montrent souvent que les banques américaines sont bien plus solvables que les autres.

C’est en fait totalement erroné.

En effet, il n’est pas possible de comparer directement les banques entre elles, car elles n’utilisent pas les mêmes normes comptables, ce qui a de lourdes conséquences, en particulier sur les produits dérivés.

Simplifions un exemple pour comprendre le problème (oui, c’est fictif, c’est juste pour illustrer le principe…).

Supposons qu’un trader de la Société Générale ait vendu un contrat à BPCE pour 500 €, qui consiste à ce que la Société Générale lui donne 1 000 € si le yen baisse de plus de 5 % d’ici 3 mois.

Supposons qu’un autre trader de la Société Générale ait acheté un contrat au Crédit Agricole pour 505 €, qui consiste à ce que le Crédit Agricole lui donne 1 000 € si le yen monte ou baisse de moins de 5 % d’ici 3 mois.

Rappelons qu’en l’espèce les 1 000 € sont le montant notionnel des contrats (la base du “pari”).

Les flux sont donc de 500 et 505 €.

Dans les normes européennes (et mondiales) IFRS, on va comptabiliser 505 à l’actif et 500 au passif.

Dans les normes américaines, on va faire un “netting” (compensation), et ne retenir que la différence, donc compter uniquement 5 à l’actif.

Si vous trouvez ça normal, demandez-vous ce qu’il va se passer si le yen monte de 15 % et si le Crédit Agricole fait alors faillite…

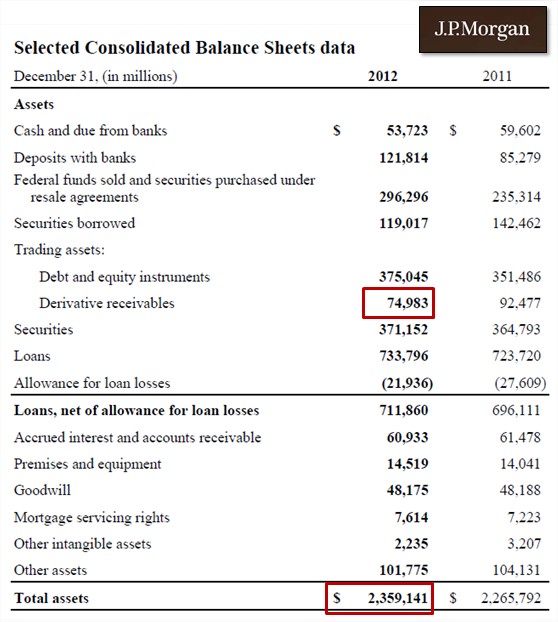

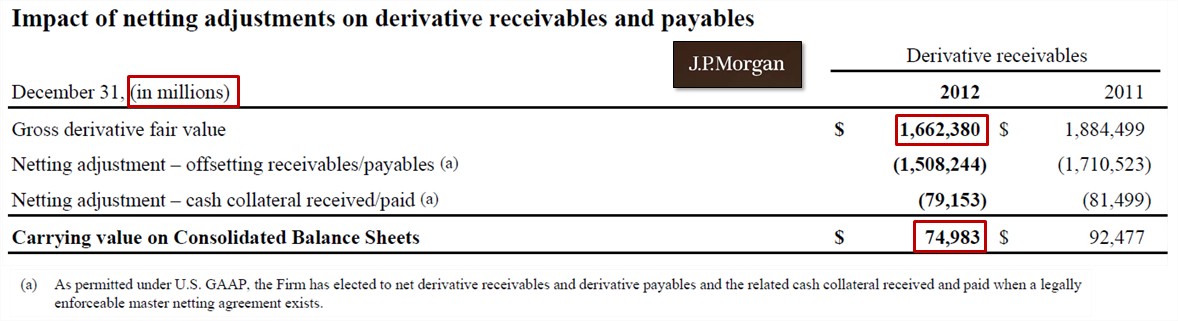

Bref, les normes américaines diminuent énormément la taille de l’actif – vu que les volumes des produits dérivés sont très élevés. Illustration avec JP Morgan :

Le bilan indique que les produits dérivés représentent 75 Md$ sur les 2 359 Md$ de l’actif total. Ce qui semble faible – chez BNP Paribas c’est 411 Md€ sur 1 907 Md€.

Mais quand on creuse, on trouve le montant avant netting :

1 662 Md$ au lieu de 75 Md$ – une paille !

Il faut donc réintégrer 1 587 Md$ à l’actif pour pouvoir comparer avec les banques européennes…

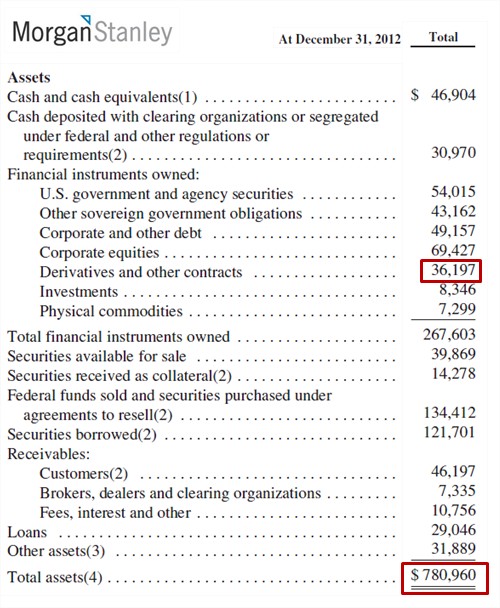

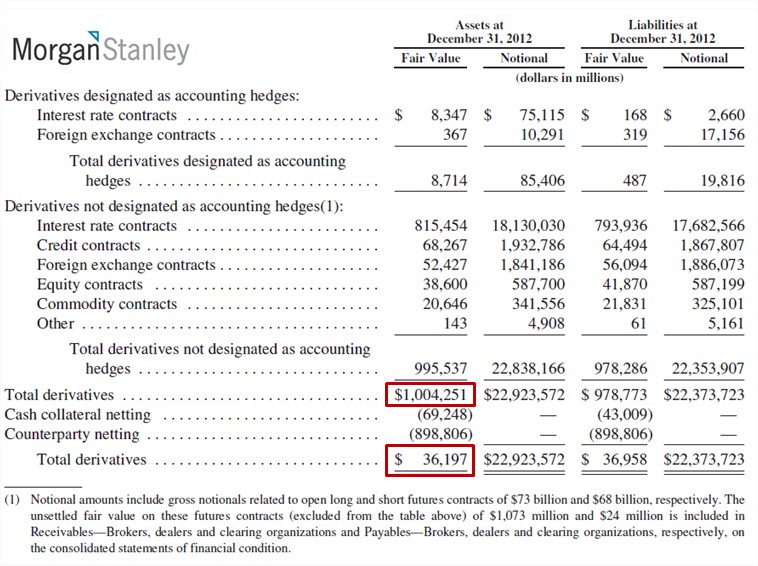

Idem pour Morgan Stanley par exemple :

Les dérivés représentent 36 Md$ sur 781 Md$ en normes américaine, mais le vrai chiffre est de :

1 004 Md$ sur 1 749 Md$ (781 + 1004 – 36) – cela change un peu…

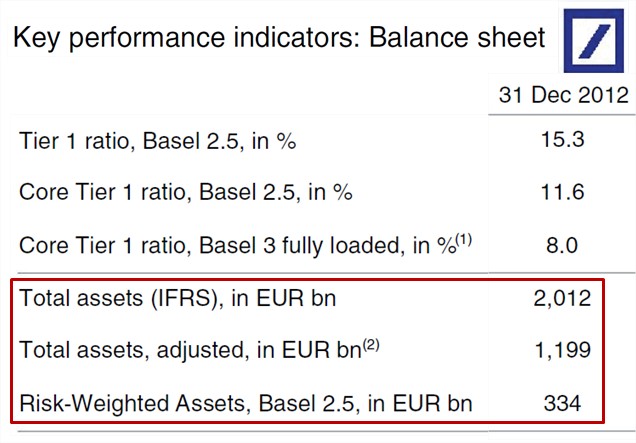

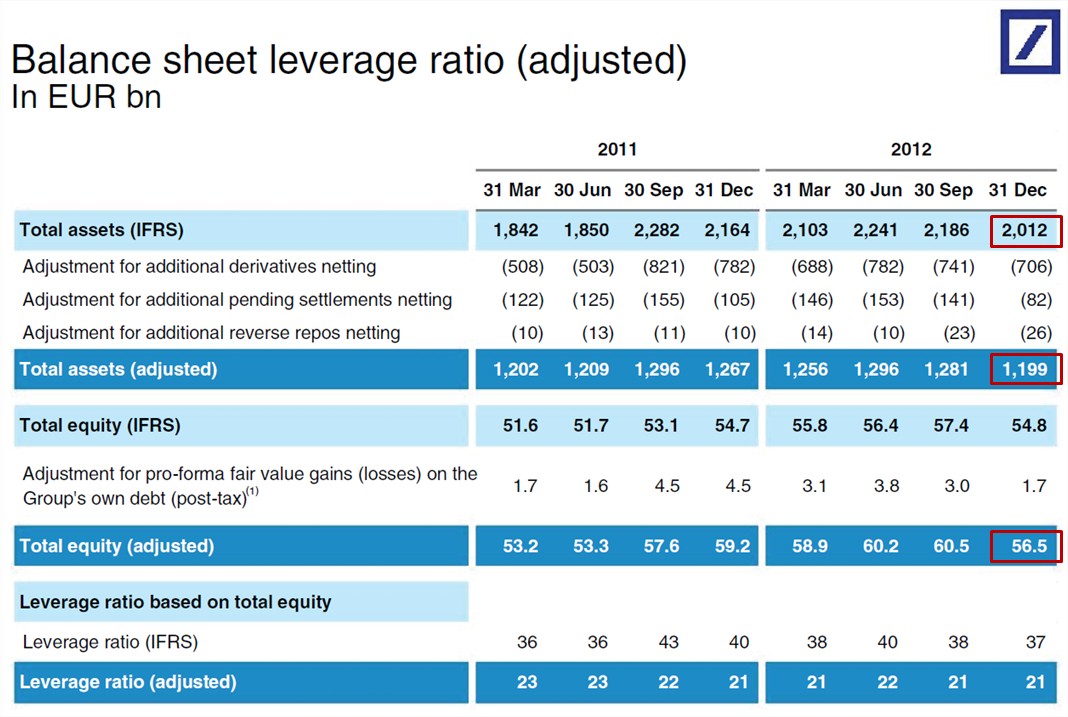

Dernier exemple, Deutsche Bank, qui publie aussi ses comptes en normes américaines – et va nous renvoyer en prime sur le problème de la pondération des actifs, étudié précédemment :

On ne rêve pas : on part d’un bilan en norme européenne de 2 012 Md€.

On réalise un netting, et magie, on arrive à 1 199 Md€ de bilan en norme américaine.

On pondère joyeusement ce bilan par les risques, et zou, on arrive à… 334 Md€ pour établir le ratio de liquidité.

On a 56,5 Md€ de capital, dont 51 Md€ dit de “Tier 1″ (le plus solide).

Et donc un ratio de solvabilité Bâle 3 de : 15,3 %, = 51/334 !

Bon, le vrai ratio est donc plutôt de 2,5 % = 51 / 2012, mais shuuuuuuuut…

Le bilan

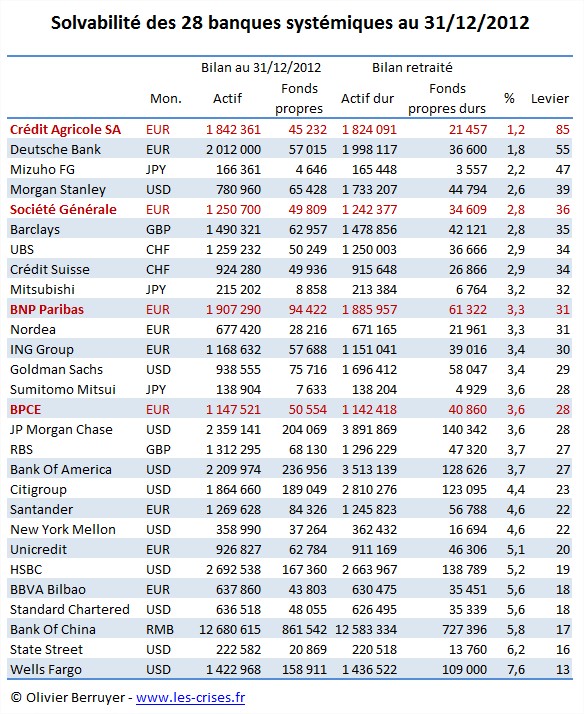

Voici donc un travail exceptionnel (merci à Surya !) : le bilan des 28 banques systémiques mondiales, corrigé pour être proche d’un bilan en normes européennes. L’actif et les fonds propres sont également retravaillés pour ne conserver que les valeurs tangibles, les plus solides (évacuation des écarts d’amortissement / goodwills, des actifs incorporels…, pour retrouver une “valeur à la casse”) :

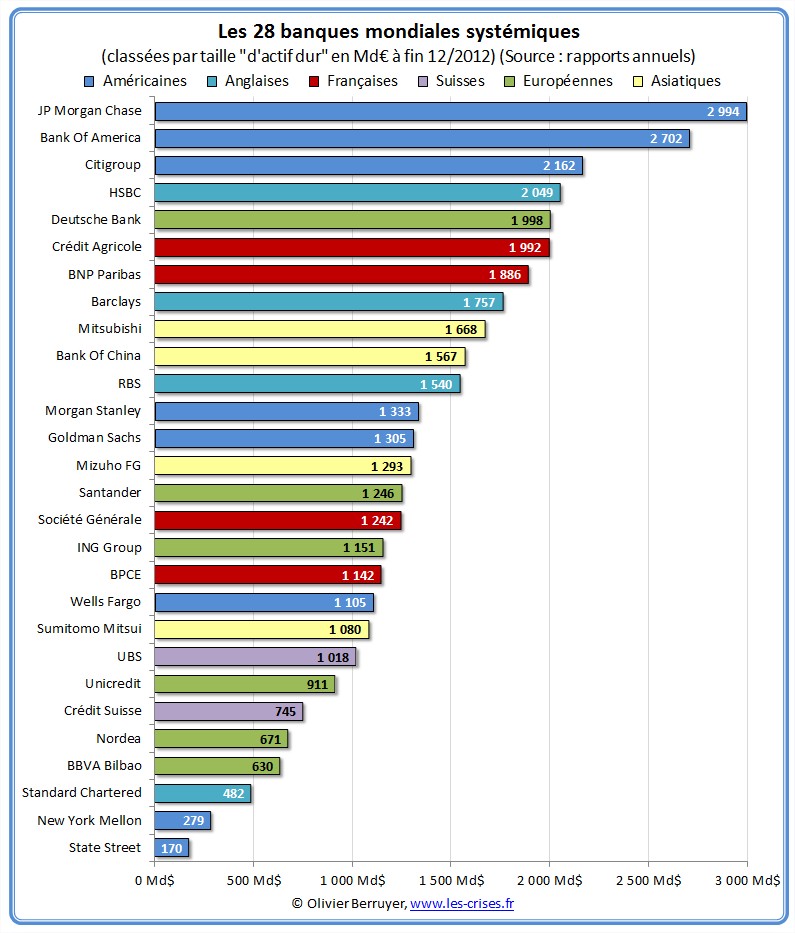

Voici leur classement par la taille de l’actif dur, en norme IFRS reconstituée :

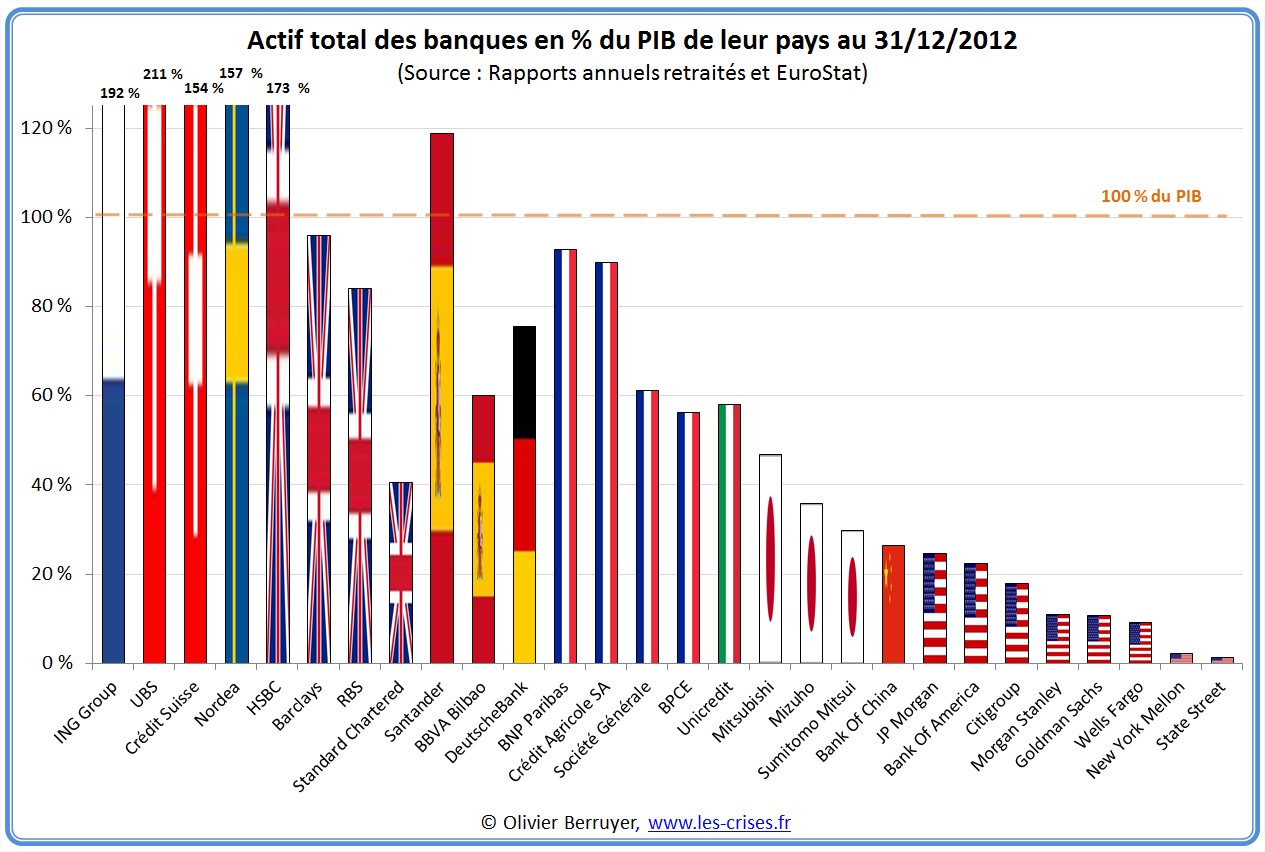

Voici enfin le classement en fonction du rapport “Actif total / PIB du pays”

Le classement en fonction de la solvabilité

On peut calculer le pourcentage de couverture de l’actif par les fonds propres et son inverse, le levier.

Ainsi, Crédit Agricole SA n’a que 21 Md€ de fonds propres durs pour 1 824 Md€ d’actif dur, soit 1,2 %.

Rappelons que l’OCDE a réalisé la même recommandation que la banque centrale d’Angleterre, à savoir d’utiliser ce ratio (plutôt que le ratio pondéré), en visant un niveau de 5 %, comme vous avez pu le lire sur ce blog.

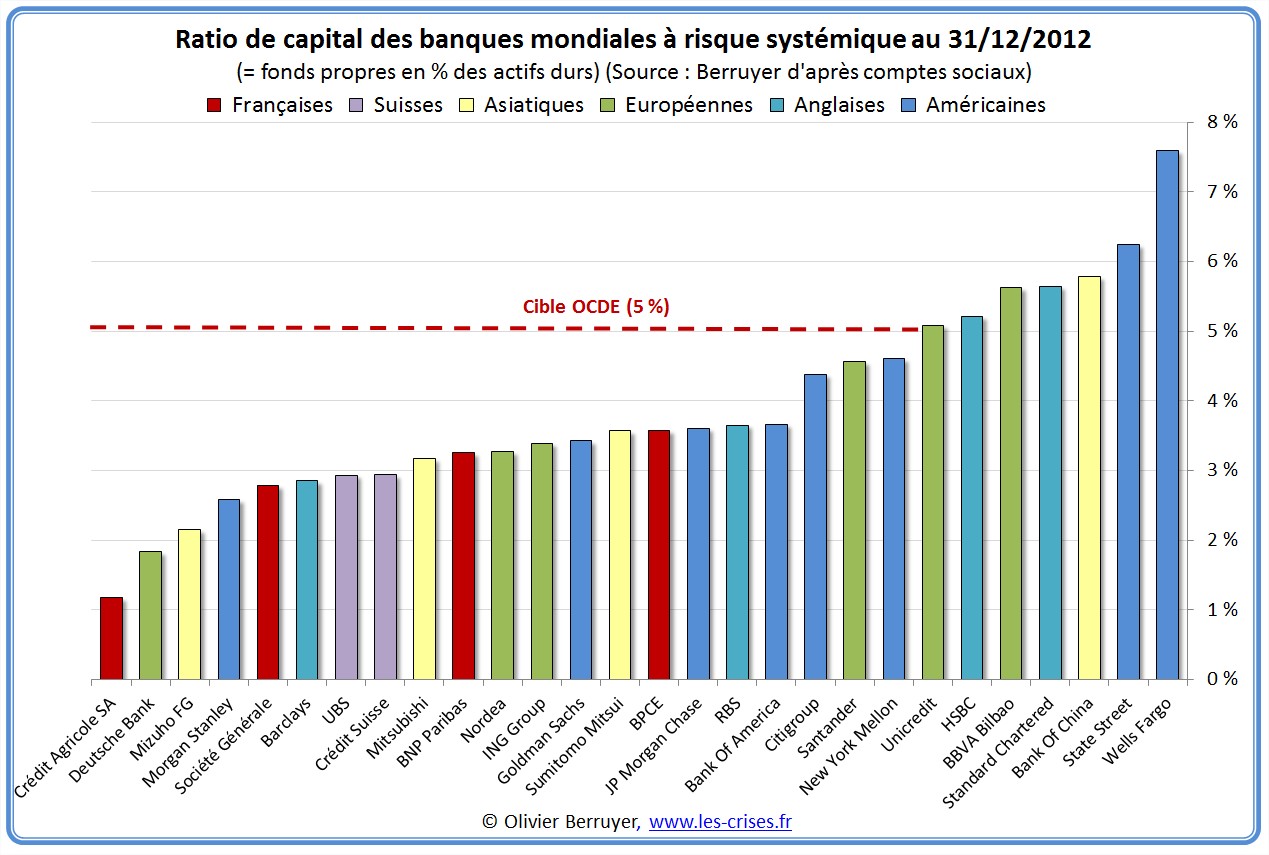

Voici donc le classement :

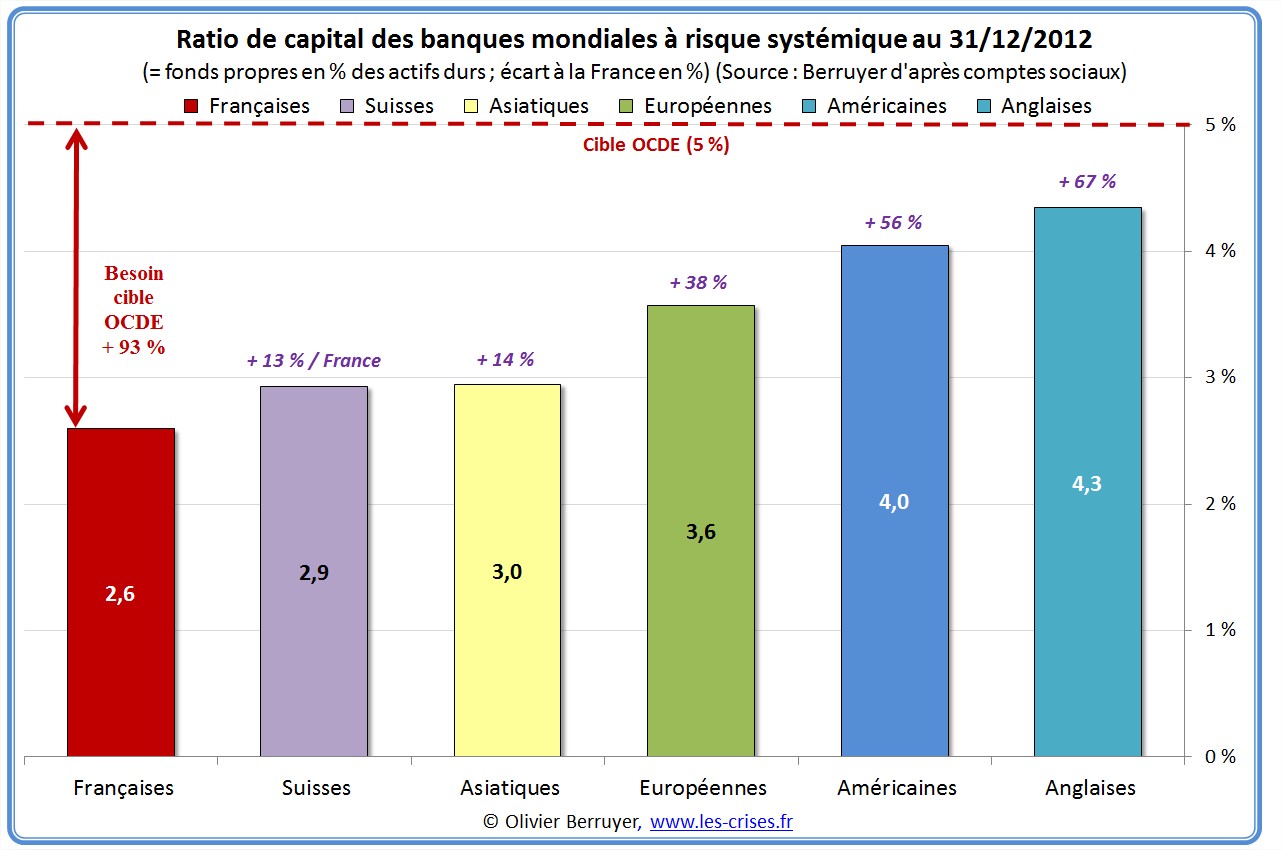

Pas très glorieux… Voici la synthèse par pays :

Cocorico : nous avons donc les banques les moins capitalisées du monde !

Il leur faudrait en moyenne presque doubler leurs capitaux propres pour être dans les clous de la recommandation OCDE…

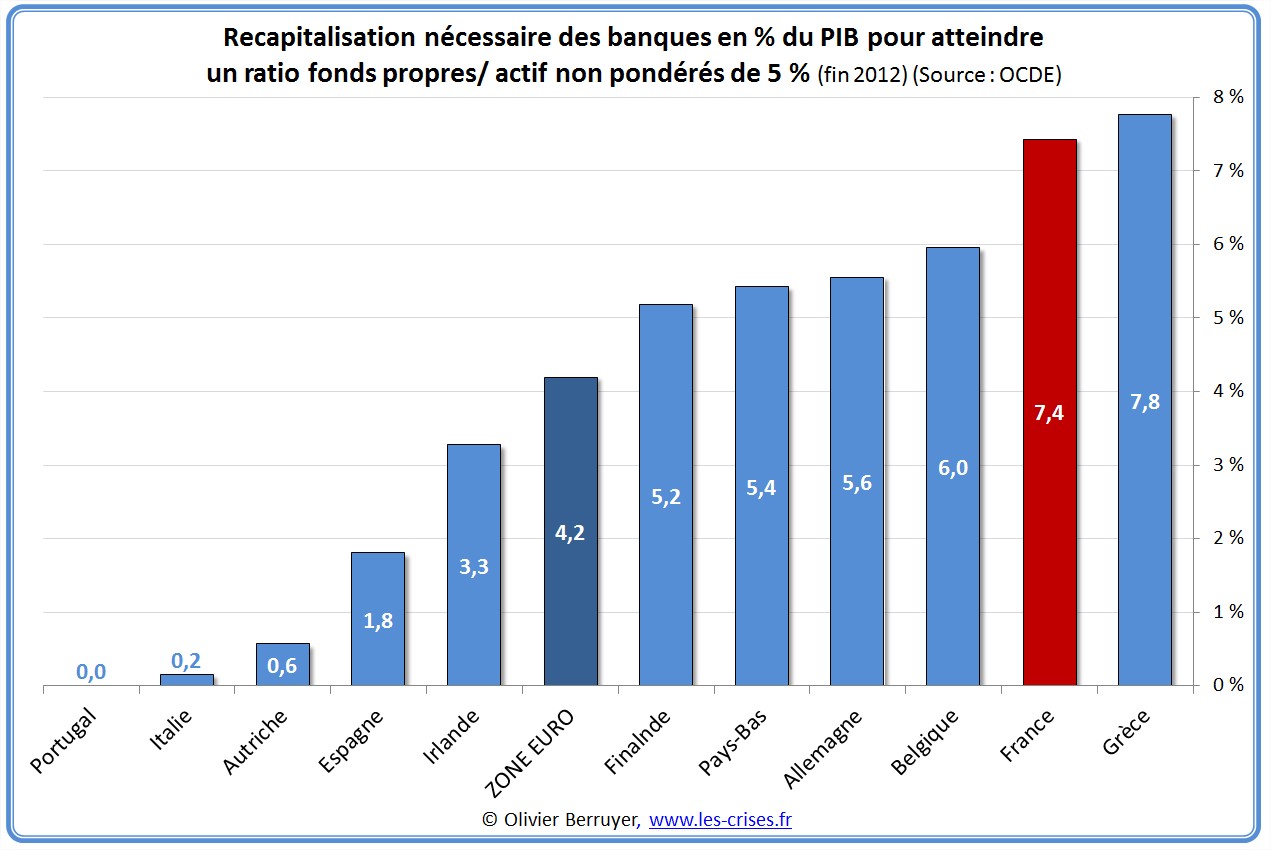

Voici d’ailleurs les résultats d’une étude OCDE de fin 2012, qui vise à déterminer le besoin en fonds propres pour arriver à cet objectif, exprimé en % du PIB :

Flûte, on manque la première marche du podium ![]() . Il ne nous manque “que” 7,4 % du PIB pour arriver au niveau requis – soit 150 Md€ quand même…

. Il ne nous manque “que” 7,4 % du PIB pour arriver au niveau requis – soit 150 Md€ quand même…

Bien évidemment, laissées à elles-mêmes, les banques ne vont pas se recapitaliser autant : elles vont plutôt tenter de diminuer leurs bilans, et donc aussi le niveau des prêts qu’elles accordent.

Alors qu’il faudrait les obliger à fermer plutôt une partie du casino, qui ne sert presque à rien pour l’économie réelle (on s’en passait parfaitement il y a 15 ans !).

NB : NOS BANQUES SONT EN FAIT TRÈS ”PAUVRES” (bien que relativement rentables). Comme elles ont très peu de capitaux propres, il est bien évident qu’elles parient très peu avec (car leur montant est faible, et que cela serait donc trop dangereux pour elles). Seuls les ignorants de ce sujet s’étonneront donc que, quand le projet de non-séparation des activités bancaires leur demande filialiser leur trading pour compte propre, les banques indiquent que cela représentent moins de 1 % de l’activité (ce qui les ferait jouer spéculer avec le tiers de leurs capitaux propres, ce qui laisse penser que le chiffre est encore bien exagéré). Bref, le projet de loi gouvernemental est bien une escroquerie, demandant de filialiser une activité qui n’existe presque pas.

Suite dans le prochain billet…

Source: Les-crises.fr